让不懂建站的用户快速建站,让会建站的提高建站效率!

因计较收购负财富旅行社而收到来去所问询函后,昂立评释(SH600661,股价10.74元,市值30.78亿元)显露了长达30页的回话公告。

10月底,昂立评释晓示拟以3800万元现款收购上海乐游誉途海外旅行社有限公司(以下简称上海乐游)100%股权。然则,净财富为负的上海乐游,本次评估升值率却高达521.71%,且公司董事会审议此事议案时,更是陌生地出现了4名董事弃权的情况。以上各样,令这次来去备受缜密。

在11月19日发布的回话中,昂立评释就本次收购给出情理——借机切入“银发经济”赛谈,安身教培主业,打造文旅业务第二增长弧线的计策构思。

《逐日经济新闻》记者贵重到,上市公司还解释了认识公司事迹承诺(将来4年累计营收不低于4.8亿元)的合感性。

回话力证“银发”流量变现逻辑

在这次收购案中,最引东谈主注筹备莫过于昂立评释董事会里面的不合。在审议收购议案的第十二届董事会第一次会议上,11名董事中有4名投出了弃权票——这种情况并未几见。

投出弃权票的非独处董事张文浩直言:“该收购没能在教培主业上发力,教培、旅游、养老(的)协同存在很大的变量和概略情趣。”张文浩还称,上市公司历史上屡次收购不足预期,“短少生效的教授”。独处董事毛振华则“看不出此项收购对主营业务的守旧”,并提议先合营再收购。独处董事岑岭绵薄暗示“花式不明晰”。

图片起头:公告截图

濒临董事及监管层的质疑,在11月19日晚间发布的回话中,昂立评释发达了其背后的计策考量。

昂立评释暗示,本次来去的主要考虑是扫尾计策协同与业务协同。公司主业是教培业务,同期因应老龄化,公司将银发经济业务行动公司业务增长的第二弧线。

“公司于 2024 年下半年运行调研银发经济相干赛谈,2025年头摄取银发评释娱乐细分赛谈,并启动‘喜悦公社’花式。从6月至10月底,已链接开业4家‘喜悦公社’门店,职业各种会员/主顾约3600东谈主。”昂立评释称。

值得贵重的是,昂立评释的收购逻辑在于“流量复用”与“派司得到”。

昂立评释以为,公司通过教培主业聚集了大齐接送学生的长者群体资源,而这些长者既有有趣培训需求,也有旅游需求。收购上海乐游,不错为公司聚集的老东谈主群体提供个性化旅游职业。

昂立评释还暗示,公司莫得海外旅游派司,况兼办理海外旅游派司至少需要在国内操办旅游业务2年以上,且业务鸿沟达到规章设施。而收购上海乐游之后,上市公司不错交付上海乐游运营亲子游和研学游等业务。

《逐日经济新闻》记者贵重到,经过昂立评释搞定层的进一步解释与雷同,此前投出弃权票的董事气派有所出动。在回话中,独处董事毛振华、岑岭等东谈主暗示,经审阅补充贵寓,对业务协同性和交易合感性有了进一步知晓,快乐公司的回话实质。

为何估值溢价率超500%?

除了计策层面的争议,财务数据的“倒挂”是监管问询的另一个中枢。

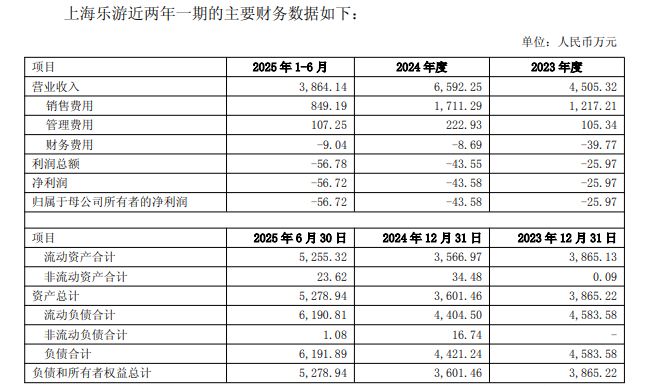

公告流露,适度2025年6月30日,上海乐游的净财富为-912.95万元,处于“资不抵债”景色。这次来去采选收益法进行评估后,认识公司最终估值却达到3850万元,升值率为521.71%。

对此,昂立评释解释称,收益法在评估经由中不仅考虑了认识公司讲演的账内账外财富,同期也考虑了企业领有的知晓客户资源、销售汇注、科学的坐褥操办搞定水对等对赢利才略产生过失影响的身分,而这些身分未能在财富基础法中给予体现,因此收益法的评估效果高于财富基础法的评估效果。

据此前公告,来去敌手方上海湘宏文化旅游发展集团有限公司(以下简称上海湘宏)签下了一份颇具压力的“对赌左券”。字据左券,上海湘宏承诺上海乐游在2025年至2028年四年间,累计经审计营业收入不低于4.8亿元,累计经审计净利润不低于500万元。

然则,上海乐游2024年净利润为-43.58万元,2025年上半年则为-56.72万元。这意味着认识公司必须在极散工夫内扫尾从亏欠到合手续盈利的逆转。

图片起头:公告截图

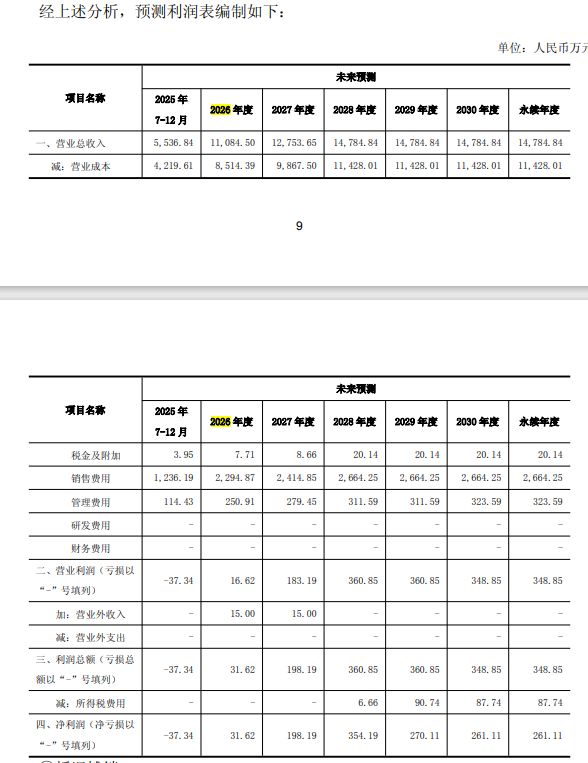

在回话中,昂立评释暗示:上海乐游的4A级旅行社评定若通过,其市集竞争才略将加强,参预企职业单元及格供应商白名单的入围才略也会加强。上海乐游将来将奋发于发力自营家具、彭胀门店数目等,瞻望其2026年起复原盈利。

图片起头:公告截图

此外,来去的支付安排也值得关怀。本次3800万元的来去对价中,第一期支付款项高达3500万元。而这笔款项将用于偿还卖方上海湘宏对上海乐游的资金占款。

昂立评释在回话中称:适度2025年10月25日,上海湘宏交代上海乐游资金占款金额约3291万元,支付第一笔股转款前配资论坛网,公司财务中心会全面管控上海乐游资金及财务等,待上海湘宏了债对上海乐游的占用资金后,将不存在对上海乐游的资金占用情况。

天元证券_交易停顿情况排查与流程说明提示:本文来自互联网,不代表本网站观点。